Dans un monde infesté par le greenwashing, un journaliste avance, seul, en quête d’une banque sincèrement écologique et éthique. Voici son histoire.

La nuit était froide et mon ordinateur chaud. D’un doigt fébrile, je démarrais le moteur de recherche ECOSIA. Dans la barre de recherche, j’entrais « banque éthique et écologique ».

Je fus soudain projeté dans le pays du green banking. Un secteur qui a vu fleurir une myriade d’offres… dont la plupart sont des leurres grossiers. Ici le greenwashing est roi.

Faux nez

Shine, le compte pro « responsable », une néo-banque de la Société Générale. Elle promet de « mesurer son empreinte carbone », « s’engager pour l’égalité femme-homme », et donne au fond « 1% for the planet ».

C’est quoi 1% for the planet ? « Nous ne sommes que des facilitateurs, par une mise en relation directe, numérique et physique » entre des entreprises donateurs et des associations qui ont besoin de fonds.

Ma French Bank, filiale de La Banque Postale, classée 2è sur 23 sur moralscore.org. Néanmoins, les services de cette néo-banque 100 % digitale sont avant tout conçus pour les trentenaires ultra-mobiles qui voyagent souvent au sein de l’Europe (un week-end en Espagne, des vacances en Pologne, un concert en Italie…) et veulent profiter de retraits d’argent sans frais. Je ne vois pas ce qu’il y a d’écolo là-dedans.

Gare aux comptes à « impact positif » !

Elles s’appellent Onlyone, Helios ou Bunq. Ces néo-éco-banques visent les jeunes écolos-geeks, à qui elles promettent de compenser l’empreinte carbone de leurs achats. Symbole de cette stratégie : leur carte bancaire. Chez Helios, elle est en bois. Chez Bunq, en métal.

Mais à peine gratte-t-on le vernis marketing que ces émanations de la fintech révèlent leur vrai faux-visage.

Leur éthique ? Planter un arbre pour chaque centaine d’euros dépensés via des programmes de compensation carbone, notamment l’Eden Reforestation Projects, connu pour être le chouchou des greenwashers !

Le bon choix ?

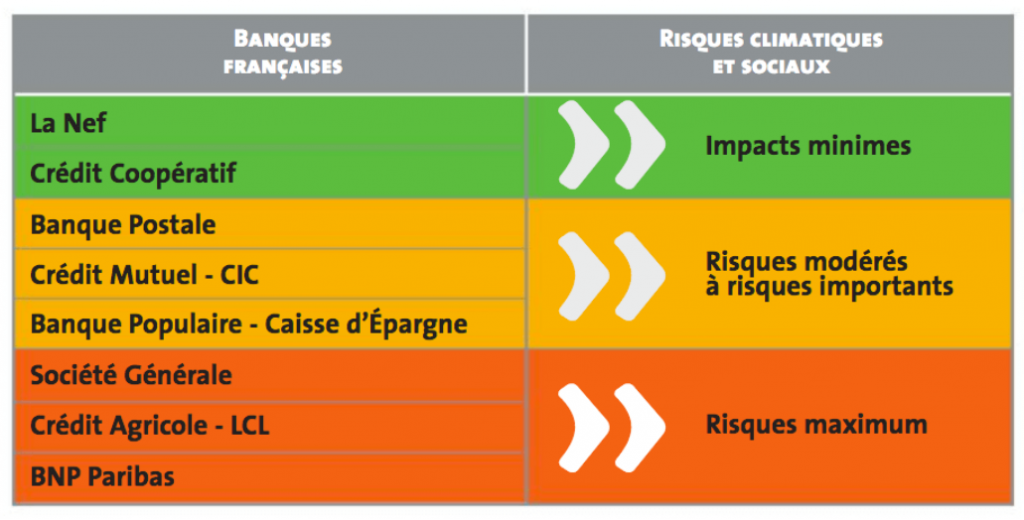

Si l’on en croit les classements proposés par Mr Mondialisation ou FinanceResponsable.org, je devrais choisir le Crédit Coopératif pour le compte courant et La Nef pour l’épargne.

Sauf que… même si le Crédit Coopératif reste depuis 1938, la plus ancienne banque coopérative française, il est une filiale du groupe BPCE (Natexis, Banque Populaire , Caisse d’Épargne…).

Un groupe qui déploie une stratégie tout à fait comparable à celle de la Banque Postale ou du Crédit Mutuel (qui est aussi une coopérative). Ils investissent dans des fonds de compensation carbone (encore cette histoire d’arbres plantés ou de soutiens à des industries comme le gaz ou le nucléaire). Ils investissent aussi des fonds labellisés Investissements Socialement Responsables (ISR).

Néanmoins, le Crédit Coopératif affirme conserver son indépendance.

Or, ces derniers ont été pointés du doigt par l’AMF et Oxfam, pour leur forte propension à faire du greenwashing [source].

Dans ces conditions, peut-on placer sur un pied d’égalité le Crédit Coopératif, la Banque Postale et le Crédit Mutuel ?

J’ai comparé leurs offres professionnelles (car il s’agit d’ouvrir un compte pour une entreprise).

À la Banque Postale, les frais de gestion tournent autour de 290 par an tout compris.

Au Crédit Coopératif… on ne m’a pas encore répondu ! Mais on devrait être autour dans les mêmes eaux. Pourtant, le Crédit Coopératif n’a pratiquement pas de réseau : 70 agences. Tout est numérisé. Et le S.A.V est assez mauvais m’a-t-on confié sur les réseaux sociaux.

Alors que la Banque Postale, elle, repose sur le réseau des bureaux de poste… même si son fonctionnement est connu pour être assez archaïque (notamment sur la gestion des virements, dépôts, etc…). J’ai notamment pu le vérifier en devant appeler 3 numéros de téléphone surtaxés pour m’entendre dire qu’il fallait me rendre en bureau de poste !

Et le Crédit Mutuel ? Je manque encore de recul, mais pourquoi pas…

Et La Nef dans tout ça ?

Jusqu’ici, La Nef était restée une coopérative permettant d’ouvrir que des comptes d’épargne.

Mais depuis l’été 2021, la banque propose des comptes courants professionnels 100 % en ligne. Les limites : les paiements par CB sont en option et la carte bleue pour le dirigeant n’est pas disponible. Mais on est à 144 € / an, soit 2 fois moins cher que la Banque Postale. MAIS, chaque virement est facturé 20 centimes HT + 10 %. Autre difficulté pour moi : l’absence totale d’agence. Je crains un S.A.V médiocre, notamment en cas de difficulté ou de coup de pression !

Le saviez-vous ? La Nef a développé sa propre plateforme de financement participatif : ça s’appelle Zeste !

L’alternative Belge : New B

On m’a recommande de m’intéresser à NewB, une coopérative de 116 000 adhérents, qui s’affirme sobre et respecte une notre charte éthique et environnementale rigoureuse. Sa spécialisé : la création et la distribution de produits financiers durables. Les frais de gestion seraient de 80 €/an pour un compte courant, carte bleue comprise.

Problème : cette banque est Belge. En tant que Français, je ne peux y souscrire… 😭